【期限厳守】青色申告が取消しになる決定的な違い!個人は控除、法人は承認剥奪

青色申告の取消!申告期限が遅れた場合、個人と法人でどう違うのか?

青色申告は、税制上の大きな特典(控除や欠損金の繰越)を受けられる制度です。しかし「確定申告の提出が遅れた場合」には、個人と法人で取り扱いが大きく異なります。この違いを知らないと、思わぬ大きな損害につながる可能性があります。

個人事業主の場合:申告が遅れても自動取消しはされない

個人事業主が確定申告を期限後に提出しても、直ちに青色申告の承認が取り消されることはありません。

✅ 個人事業主のポイント

- 青色申告の承認取消しは、帳簿書類を備え付けていない、不正(仮装・隠ぺい)がある場合に行われます。

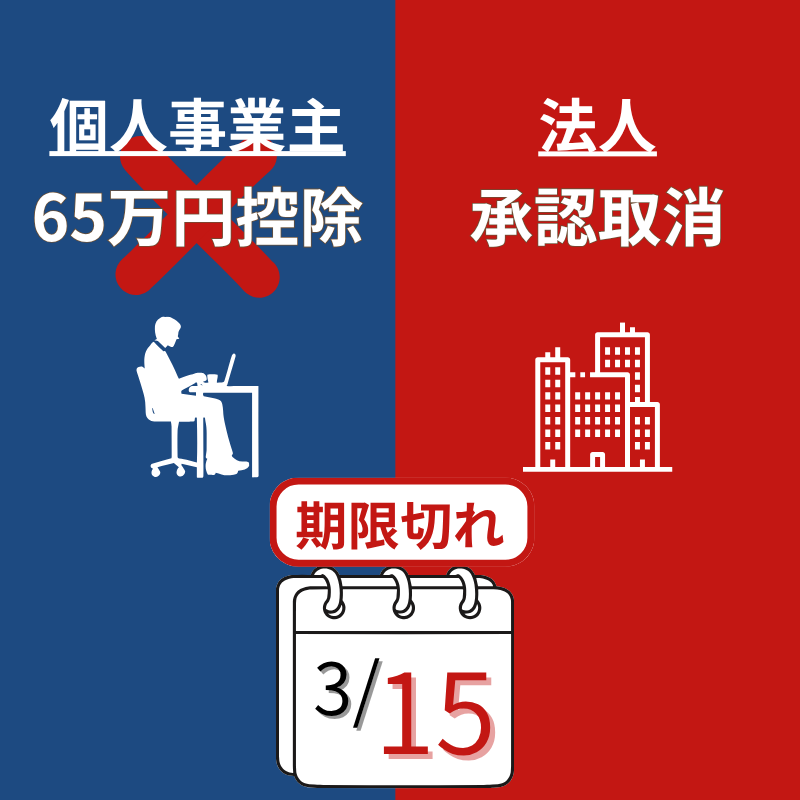

- 期限後申告をした年は、青色申告特別控除(65万円控除・55万円控除など)が受けられません。

- 翌年以降に期限内申告をすれば、青色申告の承認は継続されます。

つまり、期限に遅れても「その年のメリットが消えるだけ」であり、自動的に青色申告が取り消されるわけではありません。

法人の場合:2期連続で遅れると強制的に取消し

法人は個人よりも厳格です。法人税法の規定により、2期連続で期限内申告をしなかった場合、青色申告の承認は自動的に取り消されます。

🚨 法人の致命的なポイント

- 取消しの効力は2期目から発生します。

- 取消し事業年度と翌事業年度の2期は白色申告となり、節税メリットを完全に失います。

- 取消しから1年間は再申請できないため、最短でも3期目から青色に戻ることができます。

つまり法人の場合、「2回続けて遅れたら即アウト」という非常に厳しいルールが適用されるのです。

個人と法人の違いを整理すると

| 個人事業主 | 法人 | |

|---|---|---|

| 自動取消し | なし | 2期連続遅れると【承認取消し】 |

| 遅れた年のペナルティ | 控除(65万円など)が受けられない | その年の控除は受けられない |

| 影響 | 特典を失い、税額が増える | 承認そのものが取り消され、最低2期は白色申告に |

まとめ:期限を守ることが最大の防御

青色申告を取り消されると、節税効果を失うだけでなく、金融機関や取引先からの信頼にも影響します。

個人は「特典を失う」リスク

法人は「承認そのものを失う」リスク

申告期限を守ることこそが最大の防御策です。

日々の帳簿付けを確実に行い、税理士と早めに相談しておくことで、青色申告のメリットをしっかり維持していきましょう。

森本会計では、法人・お事業主様の税務調査サポートサービスを行っています。開業

20年の税務の専門家にまずはご相談してみませんか?

1時間無料面談サービスの受付は24時間対応WEBお申込み可能です。