税務調査における「受忍義務者」とは

税務調査における「受忍義務者(じゅにんぎむしゃ)」とは、

税務署による質問や帳簿検査を受け入れる法的義務を負う者を

・・・(続きはこちら)

税務調査における「受忍義務者」とは

税務調査における「受忍義務者(じゅにんぎむしゃ)」とは、

税務署による質問や帳簿検査を受け入れる法的義務を負う者を指します。

国税通則法第74条の2に基づき、税務職員は質問検査権を有しており、納税義務者は調査に対して一定の協力を求められることがあります。

しかし、「誰がその受忍義務者にあたるのか」は、個人事業主と法人で異なるため、明確な理解が重要です。

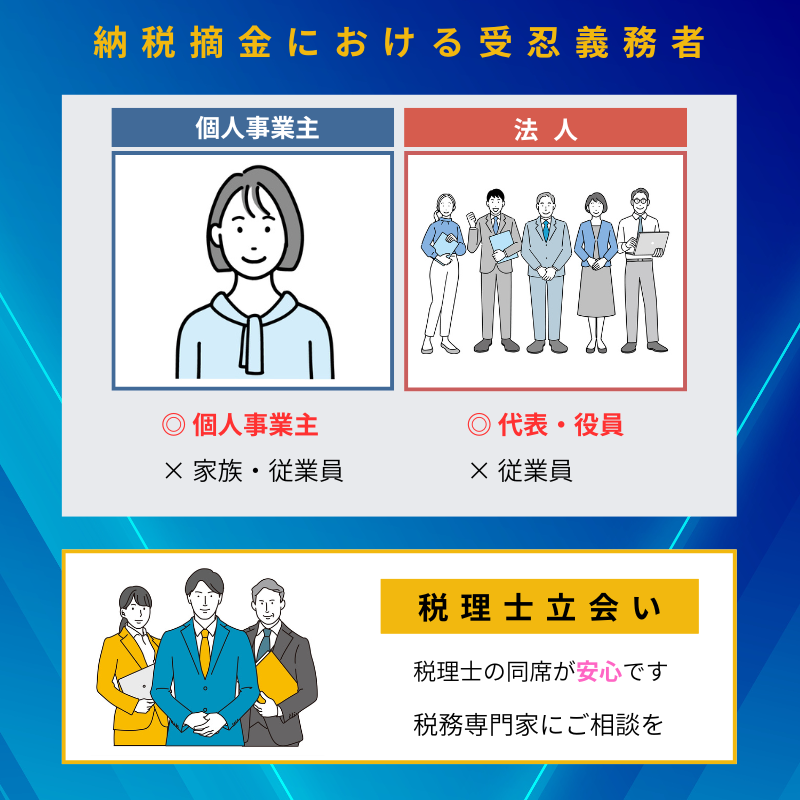

個人事業主の場合の受忍義務者

1. 事業主本人が受忍義務者

個人事業主の場合、受忍義務者は事業を営む本人です。税務調査は、あくまで納税義務者本人を対象として行われるため、帳簿書類の提示や説明に応じるのは事業主本人となります。

2. 家族や従業員は原則として義務なし

家族従業員や事務員などは、原則として受忍義務者には該当しません。

彼らは補助的な立場にあり、事業主本人の委任や同意がない限り、税務署の質問に答える法的義務はありません。

税務調査の現場では、「誰が義務者なのか」を正しく理解しておくことが、不要な混乱を防ぐ第一歩となります。

法人の場合の受忍義務者

1. 法人そのものが受忍義務者

法人の場合、受忍義務者は法人そのものです。税務調査の対象は「法人格」であり、自然人である代表者や従業員が直接義務を負うわけではありません。

法人は法的に独立した人格を持つため、その意思を外部に示す代表取締役や役員が実際に対応します。

2. 代表者・役員が法人を代表して対応

法人の代表者や役員は、法人の意思決定を担う立場として、法人を代表して帳簿の開示や質問への回答を行う責任があります。この行為が、法人としての受忍義務の履行にあたります。

3. 従業員は受忍義務者に含まれない(有力説)

多くの法学者・実務家の見解として、法人の従業員は受忍義務者に含まれないとされています。

従業員はあくまで法人の指揮命令のもとで働く立場であり、独自に法的義務を負う存在ではありません。

税務職員が従業員に直接質問を行う場合には、代表者または税理士の立会いのもとで行うのが適切と考えられています。

この点を誤解すると、従業員が不用意な発言をして法人全体のリスクにつながることもあるため、注意が必要です。

4. 税理士立会いによる対応が安心

法人調査では、会計処理や契約関係など専門的な事項が多く、現場対応を誤ると、誤解や不要な追徴課税につながるおそれもあります。

したがって、税務調査の際には、税理士立会いのもとで説明・回答することが望ましいでしょう。

まとめ:受忍義務者の範囲を正しく理解し、落ち着いて対応を

税務調査における受忍義務者は、

- 個人事業主では「本人」

- 法人では「法人(代表者・役員が対応)」

が基本であり、従業員は受忍義務者に含まれないのが一般的な解釈です。

適切な受忍義務の理解が、不要なトラブルを未然に防ぎます。

森本経営会計事務所からのアドバイス

森本経営会計事務所では、税務調査の立会い・事前準備・是正処理までをワンストップで支援しています。

税務調査の受忍義務者を誤解すると、思わぬ対応ミスや説明不足が発生することもあります。「どこまで協力すべきか」「誰が対応すべきか」など、調査前に一度専門家と確認しておくことをおすすめします。

名古屋・愛知・東海エリアの税務調査対応なら、Morimoto Accounting & Tax Office(森本経営会計事務所)へお気軽にご相談ください。