税務調査ブログ

税務調査が5年から7年に延長される理由とは?仮装隠蔽の判断ポイント

税務調査が5年から7年に延長される理由とは?仮装隠蔽の判断ポイント

税務調査は通常、最大で5年間を対象に行われます。実務上は3年で済むこともありますが、法律・・・(続きはこちら)

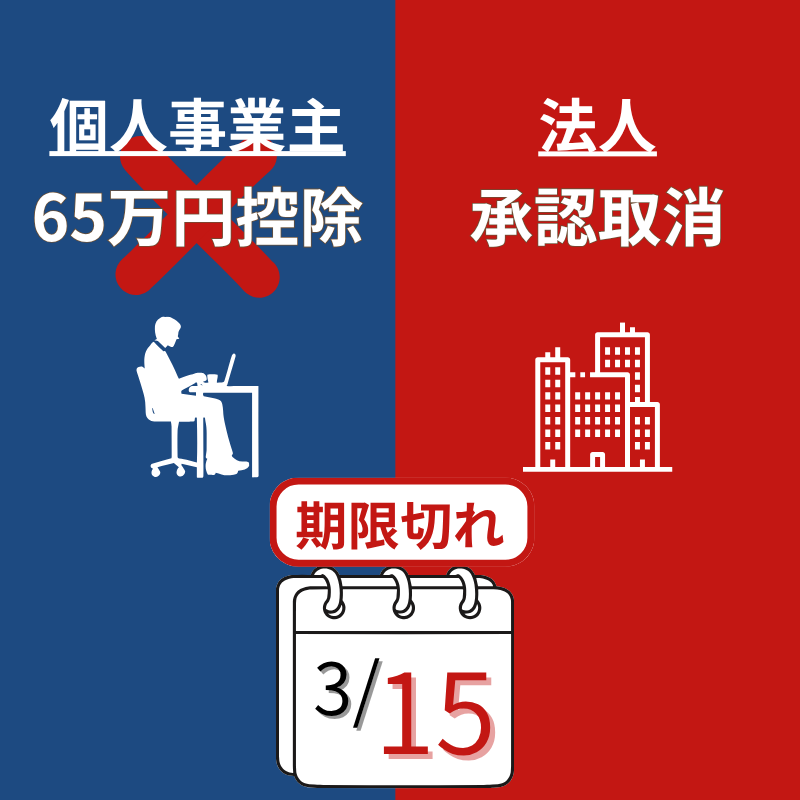

【期限厳守】青色申告が取消しになる決定的な違い!個人は控除、法人は承認剥奪

青色申告の取消!申告期限が遅れた場合、個人と法人でどう違うのか?

青色申告は、税制上の大きな特典(控除や欠損金の繰越)を受けられる制度です。しかし「確定申告・・・(続きはこちら)

税務調査は原則5年間さかのぼれる

税務調査は原則5年間さかのぼれる

まず理解しておきたいのは、税務署には原則5年間さかのぼって調査を行う権限があるということです(国税通則法に基づく)。 そ・・・(続きはこちら)

行政指導とは「強制」ではなく「助言」です。修正申告を勧められた時の考え方

日本語での「指導」と行政用語の「行政指導」の違い ― 税務調査における修正申告との関係

税務調査を受けると、税務署の調査官から「修正申告をしてください」と行・・・(続きはこちら)

「修正申告をしてください」と言われた時の対策法

税務調査の際、調査官から「修正申告をしてください」と言われることがあります。 これは一見すると命令のようですが、実際には「行政指導」と呼ばれるもので、法律に・・・(続きはこちら)

税務調査が5年から7年に延長される理由とは?仮装隠蔽の判断ポイント

税務調査が5年から7年に延長される理由とは?仮装隠蔽の判断ポイント

税務調査は、通常は最大で5年間を対象に行われます。実務では3年で済むことも少なくありません・・・(続きはこちら)

税務調査で「書類を預けてほしい」と言われたときの対応

税務調査の現場では、調査官から「この帳簿や契約書をお預かりしたいのですが」と要請を受けることがあります。突然そう言われると「拒否すると不利になるのでは」と不安・・・(続きはこちら)

「税務調査が来たらどうしよう…」そんな不安を解消しよう!

税務調査と聞くと、「いつ来るの?」「何を見られるの?」と不安に思う方も多いのではないでしょうか。特に個人事業主やフリーランスの方にとって、税務調査は決して他人・・・(続きはこちら)

税務調査は「人生の終わり」じゃない!冷静に対応するためのポイント

「税務調査が来たら人生が終わりだ…」と思っていませんか?税務調査に対して強い不安を抱く方も多いですが、実際には、税務調査は冷静に対応すれば乗り越えられるもので・・・(続きはこちら)

「10年以上税務調査が来ていないけど…大丈夫?」と不安なあなたへ

[ウチはもう10年以上、税務調査が来ていないけど、このままで大丈夫なんだろうか…」

そんなご相談をよくいただきます。

何も悪いことをしていなくても、「長・・・(続きはこちら)