- トップ

- 税務調査ブログ

税務調査ブログ

無予告の税務調査は拒否できる?対象になりやすい業種と正しい対処法を専門家が解説

徹底解説!無予告税務調査は「どんな業種でもOK」ではない

〜納税者の権利を守る抜き打ち調査の実態〜

はじめに:突然の訪問、「それって飲食店だけじゃないの?」という誤解

経営者様からよくいただくご質問があります。

「うちは小さな会社で、帳簿もしっかりつけているのに、なぜ突然、税務署が来たのか?」

「抜き打ち調査は、現金商売の飲食店だけじゃないの?」

結論から申し上げます。無予告の税務調査は、すべての業種で無差別に実施されるわけではありません。

これは、国税庁の内部通達においても、「事前通知を行わないのは特別な事情がある場合に限る」と明確に定められている、原則の例外的な措置なのです。

1.無予告調査の法的根拠:国税通則法と「裁量権」の限界

税務調査の根拠は、国税通則法第74条の9です。原則は「事前通知」が義務ですが、以下の条件に限り例外が認められます。

例外が認められる唯一の条件

「事前に知らせることで調査の目的が達成できなくなるおそれがある場合」

(帳簿や証憑類が隠滅、または改ざんされる合理的な疑いがあるケース)

2.【重要】無予告調査が行われやすい業種・取引の特徴

ポイントは「現金取引の比率が高く、売上の把握が難しい」かどうかです。

- 飲食業・小売業

- 美容院・理容室・整体院

- 建設業(一人親方への現金払い等)

- 手書き伝票・日計表中心の事業

- 製造業・ITシステム開発業

- コンサルティング業・Web制作業

- 大口法人取引メインの卸売業

3.判例が示す「適法な無予告調査」と「裁量権の逸脱」

過去の裁判例は、無予告調査の適法性を判断する基準を示しています。

🔵 無予告が適法とされる基準

過去の不正行為や高額な売上除外の明確な情報があるなど、証拠隠滅の可能性が極めて高いと判断された場合(東京地裁平成19年など)。

🔴 裁量権の逸脱となる可能性

具体的な疑義情報もないのに、単に「現金商売だから」という理由だけで事前通知を省略した場合。税務署には合理的理由の説明責任があります。

4.突然の訪問があったときの【鉄則】対処法

焦る必要はありません。以下の4つのステップで冷静に対応しましょう。

あなたの権利は守られています。専門家のサポートが最重要ポイントです。

5.まとめ:無予告調査への「真の備え」とは

無予告調査はあくまで特別な手段です。日頃から以下の対策を徹底していれば、突然の訪問にも動揺することはありません。

- ✔ 全取引記録の明確化:現金・振込を問わず記録を整理し、「いつでも見せられる状態」にする。

- ✔ 基礎資料の確実な保存:日計表、レジ記録、手書き伝票を漏れなく保管する。

- ✔ 専門家との定期的な連携:税理士と密に連携し、帳簿の正確性を定期的にチェックする。

税務調査の期間が3年から5年に延長?理由と対処法を名古屋の税理士が解説

税務調査の期間を「3年→5年」と言われたら?

不安を解消する適切な対処ガイド

予定は3年と聞いていたのに「5年まで見ます」と告げられると、不安になりますよね。しかし、順番に対処すれば負担は大きく減らせます。 本記事では、名古屋市・愛知県の個人事業主や中小企業様に向けて、調査期間が延長された際の実践的な対応方法を解説します。

1. なぜ「5年」に伸びるのか?基本の理解

税務調査は通常、直近3年を目安に行われます。しかし、調査の過程で確認が必要な事項が出てきた場合、法律に基づき最大5年(悪質な場合は7年)まで遡ることがあります。

これは罰ではなく、あくまで「事実確認」を丁寧に行うための手続きです。まずは落ち着いて、延長の根拠を確認することから始めましょう。

2. 延長を告げられた直後に確認すべき3つのポイント

調査官から期間延長を打診されたら、以下の3点を必ずメモ(またはメール)で記録してください。

何が気になって5年なのか

どの年を追加で見るのか

売上、経費、在庫など

3. 準備のコツと避けるべきNG行動

| おすすめの準備 | 領収書や通帳を論点別フォルダに仕分け。「何を示す資料か」を記したメモを添付すると調査がスムーズに進みます。 |

|---|---|

| NG行動 | 感情的な反論や、控えを残さない資料提出は控えましょう。不要な一括提出も誤解を招く元になります。 |

💡 飲食店 対策事例

「レジ売上と銀行入金の差」から5年への拡大を打診された場合

●キャッシュレス手数料やデリバリーの入金タイムラグを数値化してみましょう。差額の理由を資料で「可視化」すれば、調査範囲が絞り込まれるでしょう。

まとめ:名古屋での税務調査対応は「早めの相談」を

月次での帳簿突合と、証憑の7年保管が最大の防御です。森本経営会計事務所は、名古屋市・愛知県の実情に合わせた税務調査対応を提供しています。

「3年が5年に伸びて不安……」と感じたら、手遅れになる前にご相談ください。

今の領収書や帳簿の管理で、税務調査を乗り切れるか不安…という方は、ぜひ一度ご相談ください。

税務調査の現場を熟知したプロが、あなたの証拠書類をチェックし、正当な経費を守るための具体的なアドバイスをいたします。

手遅れになる前に早めに準備を整えて、安心して本業に専念できる環境を一緒に作りましょう。

捨てた領収書が否認を招く?税務調査でNOと言わせないための最強の証拠活用術

📝 捨てた領収書が否認を招く?税務調査でNOと言わせないための最強の証拠活用術

税務調査の連絡が来ると、多くの経営者は「あの経費、認められるだろうか」と不安になります。調査官を納得させ、必要経費を正当に認めてもらうためには、戦略的な証拠の保存が不可欠です。

本記事では、領収書、メモ、そして帳簿がどのようにあなたを守る武器になるのかを詳しく解説します。

1. すべての基本は領収書:支出を証明する一次証拠

税務調査において、領収書はいつ、何に、いくら使ったかを証明する最も重要な一次証拠です。

🔎 経費認否の分かれ目

領収書がない場合、架空経費を疑われ、経費否認や推計課税(税務署による所得の推定計算)のリスクが高まります。

💹 消費税とインボイス制度

消費税の仕入税額控除を受けるには、原則として適格請求書(インボイス)の保存が法的義務です。領収書がないと、所得税では認められても消費税で大きな損失を招く可能性があります。

⚖️ 信頼を勝ち取るテクニック

あえて「私的な領収書」も保管し、調査の際に明確に区分して提示することで、公私混同を避けている姿勢をアピールでき、調査官からの信頼を高められます。

2. 直接証拠と間接証拠:形式を超えた実態の証明

証拠には、事実を直ちに証明する「直接証拠」と、実態を推論する「間接証拠(補助証拠)」があります。

● 直接証拠(領収書、契約書): 支払いの事実を強力に証明します。

● 間接証拠(メモ、ノート、日報): 日々の生々しい記録が、絶体絶命の局面を救うことがあります。

💡 実例から学ぶ証拠の力

- 実例1: 亡き妻がつけていた業務ノートが、架空経費の疑いを晴らす決定打となり、契約書以上の信用力を持つ証拠として認められました。

- 実例2: 弁護士費用を「事業上の損害賠償請求」という客観的データで証明し、必要経費として認められた判例もあります。

3. 帳簿の大切さ:事業の正当性を守る最後の砦

領収書やメモを線でつなぎ、事業の全体像を調査官に示すのが帳簿の役割です。

✨ 調査をスムーズに終わらせるコツ

帳簿が適切に整っていれば、調査官に「正しく管理されている」という好印象を与え、詳細なチェックを回避できる可能性があります。帳簿には原則7年の保存義務があり、不正確だと多額の納税(推計課税)のリスクが生じます。

🍴 飲食業・現金商売の方へ

レジ残高と現金出納帳を日々一致させることが鉄則です。書き損じの伝票も捨てずに保管することで、売上除外の疑いを客観的に晴らすことができます。

まとめ:証拠の保存はタイムマシンの代わりになる航海日誌

例えるなら、証拠の保存はタイムマシンの代わりになる航海日誌のようなものです。

「正しい記録」が過去の真実を証明します

記録が鮮明であるほど、あなたの事業の正当性は誰の目にも明らかになります。日々の丁寧な管理が、将来のあなたを救います。

「今の領収書や帳簿の管理で、税務調査を乗り切れるか不安…」という方は、ぜひ一度ご相談ください。

税務調査の現場を熟知したプロが、 早めに準備を整えて、安心して本業に専念できる環境を一緒に作りましょう!

【名古屋 税理士解説】修正申告に応じないと反面調査を行いますよ、と言われたときの正しい対応と法的根拠

税務調査、来る前に知っておきたい事税務調査のお役立ち知識税務調査の最中の方へ修正申告を考えている方へ

⚖️ 【名古屋 税理士解説】修正申告に応じないと反面調査を行いますよ、と言われたときの正しい対応と法的根拠

税務調査の現場で「修正申告に応じないと取引先に反面調査を行いますよ」と言われたとき、どう対応すべきか。この記事では、国税通則法と国税庁通達に基づき、税務調査・反面調査の法的根拠と正しい対応方法を、名古屋の税理士がわかりやすく解説します。

税務調査で「反面調査を行いますよ」と言われたときに慌てないために

税務調査の現場で、調査官から次のように言われることがあります。

「修正申告に応じないなら、取引先に反面調査を行いますよ。」

この言葉を聞くと、「取引先に迷惑をかけたくない」「会社の信用を失いたくない」と感じる方も多いでしょう。しかし、この発言には法的強制力はありません。

反面調査は、法律上必要性がある場合に限って行われるもので、「修正申告を拒否したから」という理由では行えません。

反面調査とは?税務調査における意味と目的

反面調査とは、納税者以外の第三者(取引先や仕入先など)を対象に行う調査のことです。税務署は、取引内容の信憑性を確認するため、帳簿や請求書の整合性を調べます。

- 売上・仕入の取引金額に疑問がある場合

- 架空経費・名義貸し取引の疑いがある場合

- 領収書・請求書の真偽確認が必要な場合

つまり、反面調査は最終手段であり、通常の税務調査で確認できない場合にのみ行われるものです。

反面調査の法的根拠(国税通則法 第74条の2)

反面調査の根拠は国税通則法第74条の2(質問検査権)にあります。

(質問検査権)国税通則法 第74条の2 第1項

国税庁、国税局又は税務署の職員は、その職務を行うため必要があるときは、納税義務者その他の者に質問し、又は帳簿書類その他の物件を検査することができる。

この「その他の者」とは、取引先や関係会社を指します。ただし、この条文は「必要があるとき」という条件付きであり、理由なく行えるわけではありません。

国税庁の指針でも「反面調査は最終手段」と明記

国税庁の「調査手続に関する指針」では、反面調査の位置づけが明確に示されています。

つまり、「修正申告を拒否したから反面調査を行う」というのは、この指針に反する不当な運用と言えます。

「反面調査を行う」と言われたときの正しい対応

- 落ち着いて対応する

反面調査は脅しではなく、事実確認の手段にすぎません。慌てず、冷静に発言の意図を確かめましょう。 - 「必要性」を丁寧に確認する

「どの取引について、どのような確認が必要か」を尋ねましょう。根拠が曖昧な場合、調査官も安易に反面調査を実施できません。 - 税理士を通じて対応する

税務署との交渉は、税理士を通すことで公平性と冷静さが保たれます。名古屋や愛知県の企業の場合、地域の税務事情に詳しい税理士がサポートすることで、過度な反面調査を避けることも可能です。

修正申告を急ぐ必要はない

「税務調査 修正申告 応じない」ケースでは、指摘内容の根拠を慎重に確認することが重要です。納得できる説明がないまま修正申告を提出すると、後から取り消すことはほぼ不可能です。

チェックポイント

- 法的根拠の明示があるか

- 証拠書類の提示があるか

- 税理士の意見確認ができているか

まとめ:名古屋・愛知の税務調査にも冷静に対応を

反面調査は、国税通則法第74条の2に基づく手続きであり、「修正申告に応じないから」という理由で行われるものではありません。

森本経営会計事務所(Morimoto Accounting & Tax Office)

名古屋・愛知エリアで税務調査に不安を感じたら、当事務所までご相談ください。

法的根拠に基づいた冷静な対応で、会社を守るお手伝いをいたします!

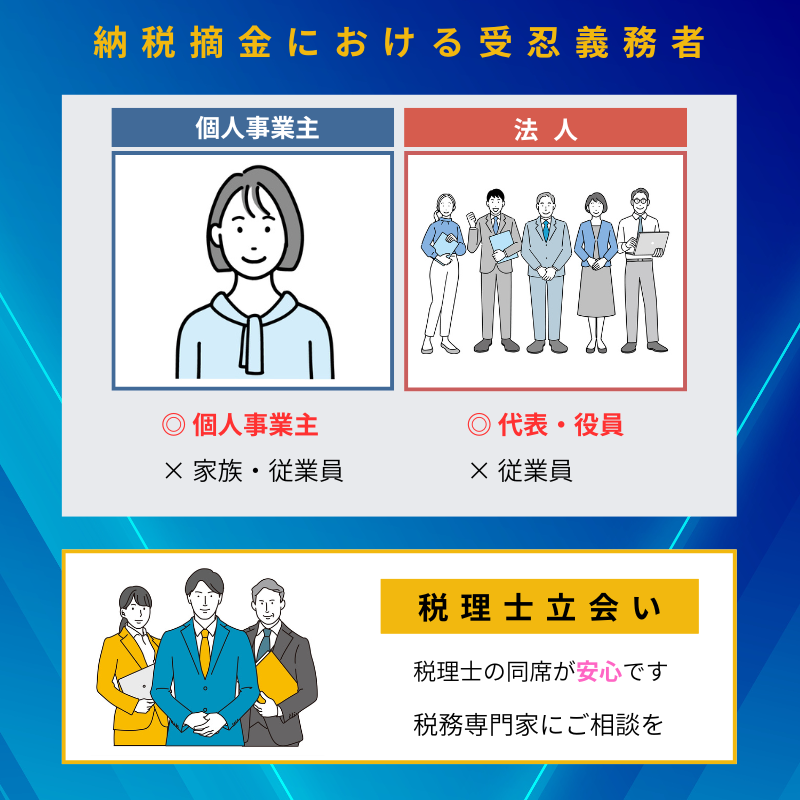

税務調査における受忍義務者とは?法人では従業員も対象?税理士がわかりやすく解説

税務調査における「受忍義務者」とは

税務署による質問や帳簿検査を受け入れる法的義務を負う者を指します。

国税通則法第74条の2に基づき、税務職員は質問検査権を有しており、納税義務者は調査に対して一定の協力を求められることがあります。

しかし、「誰がその受忍義務者にあたるのか」は、個人事業主と法人で異なるため、明確な理解が重要です。

個人事業主の場合の受忍義務者

1. 事業主本人が受忍義務者

個人事業主の場合、受忍義務者は事業を営む本人です。税務調査は、あくまで納税義務者本人を対象として行われるため、帳簿書類の提示や説明に応じるのは事業主本人となります。

2. 家族や従業員は原則として義務なし

家族従業員や事務員などは、原則として受忍義務者には該当しません。

彼らは補助的な立場にあり、事業主本人の委任や同意がない限り、税務署の質問に答える法的義務はありません。

税務調査の現場では、「誰が義務者なのか」を正しく理解しておくことが、不要な混乱を防ぐ第一歩となります。

法人の場合の受忍義務者

1. 法人そのものが受忍義務者

法人の場合、受忍義務者は法人そのものです。税務調査の対象は「法人格」であり、自然人である代表者や従業員が直接義務を負うわけではありません。

法人は法的に独立した人格を持つため、その意思を外部に示す代表取締役や役員が実際に対応します。

2. 代表者・役員が法人を代表して対応

法人の代表者や役員は、法人の意思決定を担う立場として、法人を代表して帳簿の開示や質問への回答を行う責任があります。この行為が、法人としての受忍義務の履行にあたります。

3. 従業員は受忍義務者に含まれない(有力説)

多くの法学者・実務家の見解として、法人の従業員は受忍義務者に含まれないとされています。

従業員はあくまで法人の指揮命令のもとで働く立場であり、独自に法的義務を負う存在ではありません。

税務職員が従業員に直接質問を行う場合には、代表者または税理士の立会いのもとで行うのが適切と考えられています。

この点を誤解すると、従業員が不用意な発言をして法人全体のリスクにつながることもあるため、注意が必要です。

4. 税理士立会いによる対応が安心

法人調査では、会計処理や契約関係など専門的な事項が多く、現場対応を誤ると、誤解や不要な追徴課税につながるおそれもあります。

したがって、税務調査の際には、税理士立会いのもとで説明・回答することが望ましいでしょう。

まとめ:受忍義務者の範囲を正しく理解し、落ち着いて対応を

税務調査における受忍義務者は、

- 個人事業主では「本人」

- 法人では「法人(代表者・役員が対応)」

が基本であり、従業員は受忍義務者に含まれないのが一般的な解釈です。

適切な受忍義務の理解が、不要なトラブルを未然に防ぎます。

森本経営会計事務所からのアドバイス

森本経営会計事務所では、税務調査の立会い・事前準備・是正処理までをワンストップで支援しています。

税務調査の受忍義務者を誤解すると、思わぬ対応ミスや説明不足が発生することもあります。「どこまで協力すべきか」「誰が対応すべきか」など、調査前に一度専門家と確認しておくことをおすすめします。

名古屋・愛知・東海エリアの税務調査対応なら、Morimoto Accounting & Tax Office(森本経営会計事務所)へお気軽にご相談ください。

税務調査で質問されたことには即答しなければならない?焦らず正確に対応する方法を税理士が解説

💼 質問に即答する必要があるのか?【基本スタンスの解説】

税務調査では、調査官から次々と質問が投げかけられます。

「すぐに答えないと疑われるのでは」と不安になる経営者の方も多いでしょう。

しかし、税務調査の質問に即答する義務はありません。

税務調査は「任意調査」であり、納税者が自発的に協力して進められるものです。焦って**誤った回答**をしてしまうと、後に不利な証言として扱われる危険性があります。

🧠 人の記憶は曖昧!即答よりも「確認」が大切

人間の記憶は完璧ではありません。昨日の食事内容でさえ曖昧になってしまうことがあります。まして数年前の取引や現金の動きを、正確に思い出すのは容易ではありません。

そのため、税務調査で質問されたときに答えられなくても、まったく問題ありません。

✨ その場での正しい対応例

- 「確認のうえ、正確な内容を税理士を通じてご回答いたします。」

- 「整理して書面にまとめ、後日ご提出いたします。」

これらの対応は、決して不誠実ではなく、むしろ誠実で慎重な姿勢として評価されます。

⚠️ 即答が危険な理由とは?【誤った回答のリスク】

税務調査官の質問に曖昧なまま答えてしまうと、その発言が「供述記録」として残ります。後で訂正したくても、「当初の説明と違う」と指摘され、不利に扱われることがあります。

🚨 誤った回答が残るリスク

- 「うっかり違う日付を言ってしまった」

- 「金額を誤って記憶していた」

- 「取引相手を勘違いしていた」

こうした些細な誤りが、後の税務判断に影響することがあります。したがって、「早さ」よりも「正確さ」を最優先にすべきです。

✅ 「税理士を通じて」「書面で回答」は正式な対応

税務調査の回答には形式的な制約がなく、口頭だけで行う必要もありません。

1. 税理士を通じて回答するメリット

税理士を通じて回答することで、質問内容を正確に把握し、税務法令・会計基準に基づいた根拠ある説明が可能になります。

- ・法的観点からの整理ができる

- ・不要な誤解や不利な供述を防げる

- ・記録に残る形で正確な対応が可能

2. 書面回答のメリット

書面にまとめて回答することで、「誤解のない明確な説明」が可能になります。これは後日のトラブル防止にもつながり、税務署側にとっても確認しやすい合理的な方法です。

🤝 税理士立会いで安心・正確に対応する

税務調査に税理士が立ち会うことで、調査官の質問の意図を正確に理解し、納税者に不利にならないように対応できます。

また、税理士は調査の過程で不当な追及が行われた場合、法的根拠をもって適切に対応・制止できる立場にあります。

税理士法第2条でも、税務代理や税務相談の権限が明記されており、納税者の権利を守る重要な役割を担っています。

💡 まとめ:焦らず、確認し、正確に答えることが信頼につながる

税務調査で大切なのは、「すぐ答えること」ではなく**「正確に答えること」**です。人の記憶は曖昧で当然です。

🔑 税務調査をスムーズにする3つのポイント

- 無理に即答せず、確認してから回答する

- 税理士を通じて整理して答える

- 書面で提出して明確に残す

この3点を意識するだけで、税務調査は格段にスムーズになります。

焦らず、冷静に、そして誠実に対応することこそが、結果的に税務署からの信頼を得る一番の近道です。

森本会計では、法人・お事業主様の税務調査サポートサービスを行っています。開業

20年の税務の専門家にまずはご相談してみませんか?

1時間無料面談サービスの受付は24時間対応WEBお申込み可能です。

税務調査が5年から7年に延長される理由とは?仮装隠蔽の判断ポイント

税務調査が5年から7年に延長される理由とは?仮装隠蔽の判断ポイント

税務調査は通常、最大で5年間を対象に行われます。実務上は3年で済むこともありますが、法律上は5年までさかのぼることが可能です。

ところが調査官から「今回は7年まで遡って調べます」と言われることがあります。

「なぜ最大5年ではなく7年なのか?」「単なる申告ミスでも7年になるのか?」――こうした疑問を持つ方は少なくありません。

結論:7年に延長されるのは、仮装隠蔽(意図的に所得を隠す行為)があったと判断された場合に限られます。

つまり、「単なるミス」か「意図的な隠蔽」かが5年と7年を分ける重要なポイントです。

税務調査の基本:最大5年(実務は3年が多い)

- 法律上:税務調査は最大で5年までさかのぼることができます。

- 実務上:調査リソースなどの関係から、直近3年で終了することが多いのが実情です。

ただし、仮装隠蔽と認定された場合には、対象期間が7年に延長されます。

7年に延長されるのはどんな場合か

仮装隠蔽とは、故意に売上や所得を隠す行為を指します。税務署が意図的な不正と判断したとき、7年調査の対象になります。

仮装隠蔽の具体例

- 売上除外(現金売上を帳簿に記載しない、二重帳簿をつける)

- 架空経費の計上(存在しない領収書を経費として使用)

- 架空取引の記録(実在しない仕入先や架空人件費を計上)

- 在庫の隠匿(棚卸資産を少なく計上し利益を減らす)

これらは「意図的に隠した」と見なされやすく、7年延長の根拠とされるケースが多いです。

単なるミスとの違い

一方で、次のようなケースは仮装隠蔽ではなく単なる過失として扱われる可能性があります。

| 単なるミス(過失) | 仮装隠蔽(不正) |

|---|---|

| 記帳や入力の単純ミス | 売上除外や二重帳簿 |

| 領収書・請求書の紛失 | 架空経費・架空人件費の計上 |

| 経理担当者の理解不足による誤処理 | 在庫の意図的な隠匿 |

税務署は広く「仮装隠蔽」と解釈する傾向がありますが、納税者としては「意図的ではない」ことを主張することが重要です。

納税者が取るべき対応

- 理由を確認する:「なぜ7年なのですか?」と質問し、 仮装隠蔽と判断した根拠を明確にしてもらう。

- ミスかどうかを説明する:「これは意図的ではなく単純な経理ミスです」と説明できるよう、 資料や証拠を整理する。

- 記録を残す:やりとりをメモに残し、後日の不服申立てや専門家相談に備える。

- 専門家に相談する:税理士に同席してもらえば、 不当な仮装隠蔽認定にも冷静に対応できる。

仮装隠蔽の判断は非常に微妙であり、税務署の解釈次第で変わることもあります。 不安を感じたら、早めに税理士などの専門家へ相談しましょう。

まとめ:意図的でなければ7年延長には該当しない

税務調査の対象期間は原則5年、仮装隠蔽がある場合のみ7年に延長されます。 単なるミスであれば延長対象にはならないため、意図的でないことを明確に示すことが大切です。

税務調査の現場で不安を感じたら、冷静に理由を確認し、記録を残し、専門家へ相談することで、 不当な判断を避けることができます。

森本会計では、法人・お事業主様の税務調査サポートサービスを行っています。開業

20年の税務の専門家にまずはご相談してみませんか?

1時間無料面談サービスの受付は24時間対応WEBお申込み可能です。

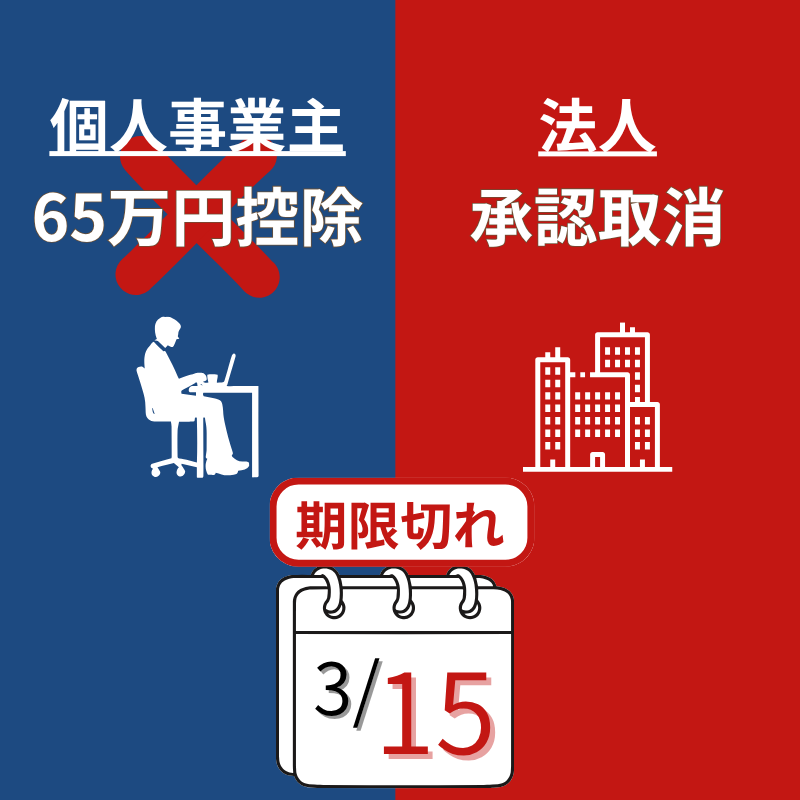

【期限厳守】青色申告が取消しになる決定的な違い!個人は控除、法人は承認剥奪

青色申告の取消!申告期限が遅れた場合、個人と法人でどう違うのか?

個人事業主の場合:申告が遅れても自動取消しはされない

個人事業主が確定申告を期限後に提出しても、直ちに青色申告の承認が取り消されることはありません。

- 青色申告の承認取消しは、帳簿書類を備え付けていない、不正(仮装・隠ぺい)がある場合に行われます。

- 期限後申告をした年は、青色申告特別控除(65万円控除・55万円控除など)が受けられません。

- 翌年以降に期限内申告をすれば、青色申告の承認は継続されます。

つまり、期限に遅れても「その年のメリットが消えるだけ」であり、自動的に青色申告が取り消されるわけではありません。

法人の場合:2期連続で遅れると強制的に取消し

法人は個人よりも厳格です。法人税法の規定により、2期連続で期限内申告をしなかった場合、青色申告の承認は自動的に取り消されます。

- 取消しの効力は2期目から発生します。

- 取消し事業年度と翌事業年度の2期は白色申告となり、節税メリットを完全に失います。

- 取消しから1年間は再申請できないため、最短でも3期目から青色に戻ることができます。

つまり法人の場合、「2回続けて遅れたら即アウト」という非常に厳しいルールが適用されるのです。

個人と法人の違いを整理すると

| 個人事業主 | 法人 | |

|---|---|---|

| 自動取消し | なし | 2期連続遅れると【承認取消し】 |

| 遅れた年のペナルティ | 控除(65万円など)が受けられない | その年の控除は受けられない |

| 影響 | 特典を失い、税額が増える | 承認そのものが取り消され、最低2期は白色申告に |

まとめ:期限を守ることが最大の防御

青色申告を取り消されると、節税効果を失うだけでなく、金融機関や取引先からの信頼にも影響します。

個人は「特典を失う」リスク

法人は「承認そのものを失う」リスク

申告期限を守ることこそが最大の防御策です。

日々の帳簿付けを確実に行い、税理士と早めに相談しておくことで、青色申告のメリットをしっかり維持していきましょう。

森本会計では、法人・お事業主様の税務調査サポートサービスを行っています。開業

20年の税務の専門家にまずはご相談してみませんか?

1時間無料面談サービスの受付は24時間対応WEBお申込み可能です。

税務調査は原則5年間さかのぼれる

税務調査は原則5年間さかのぼれる

まず理解しておきたいのは、税務署には原則5年間さかのぼって調査を行う権限があるということです(国税通則法に基づく)。 そのため、5年分を調べられること自体は、税務署にとって当然の権利です。

ただし、問題はその使い方です。

「修正申告しなければ5年分やる」は不自然な説明

実務上よくあるのが、調査官が次のように説明するケースです。

「修正申告すれば3年分で済む」

「応じなければ5年分まで遡って調べる」

一見すると合理的な提案のように聞こえますが、本来は「修正申告をするかどうか」で調査期間が変わることはありません。

したがって、これは納税者に心理的圧力をかけるための説明である可能性が高いのです。

納税者が取るべき4つの対応

1. 法的根拠を確認する

「なぜ修正申告をしないと5年になるのですか?」と冷静に質問しましょう。 多くの場合、明確な答えは返ってきません。

2. 調査終了の有無を確認する

「今の段階で調査は終わっているのですか?」と尋ねることで、 調査官の説明の矛盾が見えてきます。

3. 記録を残す

会話の内容は必ずメモを取りましょう。 不当な対応があれば、後日専門家に相談する際の重要な証拠になります。

4. 税理士に相談する

専門家が同席すれば、不当な圧力にも冷静に反論できます。 一人で抱え込まず、税理士を味方につけることが大切です。

行政手続法による反論も可能

もし「修正申告しなければ5年にする」といった発言が不当だと感じた場合は、 行政手続法に基づいて正式に反論することも可能です。

行政手続法第36条の2第2項には、不当な行政指導に対して 中止や是正を求める仕組みが定められています。

「反論書」として提出する内容の一例:

- いつ、どんな発言があったのか

- その発言が不当である理由

これらを整理して提出することで、納税者の権利を守ることにつながります。

まとめ:脅しに屈せず冷静に対応を

税務署には確かに5年分を調査する権限があります。 しかし「修正申告に応じないなら5年にする」といった説明は、 法律の建前から見て不自然であり、納税者に不安を与えるための表現である場合が多いのです。

税務調査で不当な発言を受けたときは、次の4点を意識して冷静に対応しましょう。

- 法的根拠を確認する

- 調査終了の有無を確認する

- 記録を残す

- 税理士に相談する

さらに、必要に応じて行政手続法に基づく反論を検討することも可能です。 納税者には守られるべき権利があり、法律に基づいた適正な調査が行われることこそが大前提です。

森本会計では、法人・お事業主様の税務調査サポートサービスを行っています。開業

20年の税務の専門家にまずはご相談してみませんか?

1時間無料面談サービスの受付は24時間対応WEBお申込み可能です。

行政指導とは「強制」ではなく「助言」です。修正申告を勧められた時の考え方

日本語での「指導」と行政用語の「行政指導」の違い ― 税務調査における修正申告との関係

税務調査を受けると、税務署の調査官から「修正申告をしてください」と行政指導を受けることがあります。これは「修正申告の勧奨」と呼ばれますが、法律上は 行政指導 にあたり、従う義務はありません。

とはいえ「行政指導」と聞くと、「税務署からの命令に従わなければならないのでは」と不安に感じる方も多いでしょう。その背景には、日本語の「指導」という言葉が持つイメージと、法律用語としての「行政指導」の意味の違いがあります。本記事では、この2つを整理し、税務調査における修正申告との関係を解説します。

税務調査でよくある「修正申告の勧奨」とは?

税務調査で誤りが見つかった場合、税務署は「更正処分」によって税額を修正できます。しかし、その前に調査官が「ご自身で修正申告をしませんか?」と勧めるのが 修正申告の勧奨です。

ここで大切なのは、修正申告に応じるかどうかは納税者が任意で判断できる点です。応じなくても不利な扱いを受けることはなく、税務署が更正処分を行うだけです。したがって、修正申告の勧奨は 行政指導に分類されます。

日本語での「指導」の意味

国語辞典では「指導」を次のように説明しています。

- ・ある目的や方向に向かって導くこと

- ・知識や技術を教え、指し示すこと

- ・上位者が下位者に対して行う教育や助言

日常で「部下を指導する」「生活指導をする」といった言葉を使うとき、多くの人は「上からの強い働きかけ=命令に近いもの」と受け取りがちです。 ただし重要なのは、「指導」という語自体に命令や強制の意味は含まれていないこと。本来は「指して導くこと」であり、必ず従わせることを前提とした表現ではありません。

行政用語としての「行政指導」

法律用語としての行政指導は、日常の「指導」のニュアンスと大きく異なります。 行政指導とは、行政機関(税務署や市役所など)が法律に基づかずに、助言・要請・勧告を行う行為です。

- 強制力はないため、従わなくても罰則や加算税などの不利益は直ちには生じない

- 内容に納得できない場合は、理由を確認し、法的根拠の有無を丁寧に検討する

つまり行政指導は、あくまで「お願い・助言」にすぎません。

納税者の心構え

- 日本語の「指導」には命令・強制の意味は本来含まれない

- 修正申告の勧奨は行政指導であり、従うかどうかは任意

- 応じなくても、税務署が更正処分として税額を修正するだけ

これらを知っていれば、調査官の言葉に過度な不安を抱かず、冷静に対応できます。迷った場合は、記録を残しつつ専門家へ相談しましょう。

まとめ ― 法律に従う姿勢が大切

「指導」と聞くと命令に近いものと誤解しがちですが、本来は「指して導くこと」であり、強制力を意味しません。法律用語の「行政指導」も同様に、お願いや助言にとどまります。

修正申告の勧奨もその一つで、従うかどうかは納税者の自由です。必要に応じて税理士などの専門家に相談し、法律を基準に冷静に判断しましょう。公務員の発言に盲目的に従うのではなく、法治国家の一員として「法律」に従う姿勢こそが、納税者の権利を守ることにつながります。

森本会計では、法人・お事業主様の税務調査サポートサービスを行っています。開業

20年の税務の専門家にまずはご相談してみませんか?

1時間無料面談サービスの受付は24時間対応WEBお申込み可能です。