2026年02月

税務調査で「再調査」と言われたら?国税通則法に基づく正しい対応と確認すべき3つのポイント

税務調査で「再調査」と言われたら?国税通則法に基づく正しい対応と確認すべき3つのポイント

1.「え、また来るの?」と感じた方へ

一度税務調査・・・(続きはこちら)

事前通知を要しない税務調査とは何か? 初心者でもわかるやさしい解説

税務調査に関心のある経営者の方なら、「突然の調査が来ることって本当にあるの?」と不安を感じたことがあるのではないでしょうか。今回は、まさにその疑問に答える「・・・(続きはこちら)

消費税の税務調査でまず見られる「3つの核心ポイント」

消費税の税務調査で

まず見られる3つの核心ポイント

「税務署から調査の連絡が来た…」

多くの経営者様にとって、税務調査は心理的な負担が大きく、・・・(続きはこちら)

帳簿不備で加算税が10%増?令和6年施行の加重措置を名古屋の税理士が解説

【帳簿を記帳していなかった場合】

過少申告加算税は本当に増えるのか?

「帳簿が整っていなくて不安です…」という相談は税務調査前の経営者から非・・・(続きはこちら)

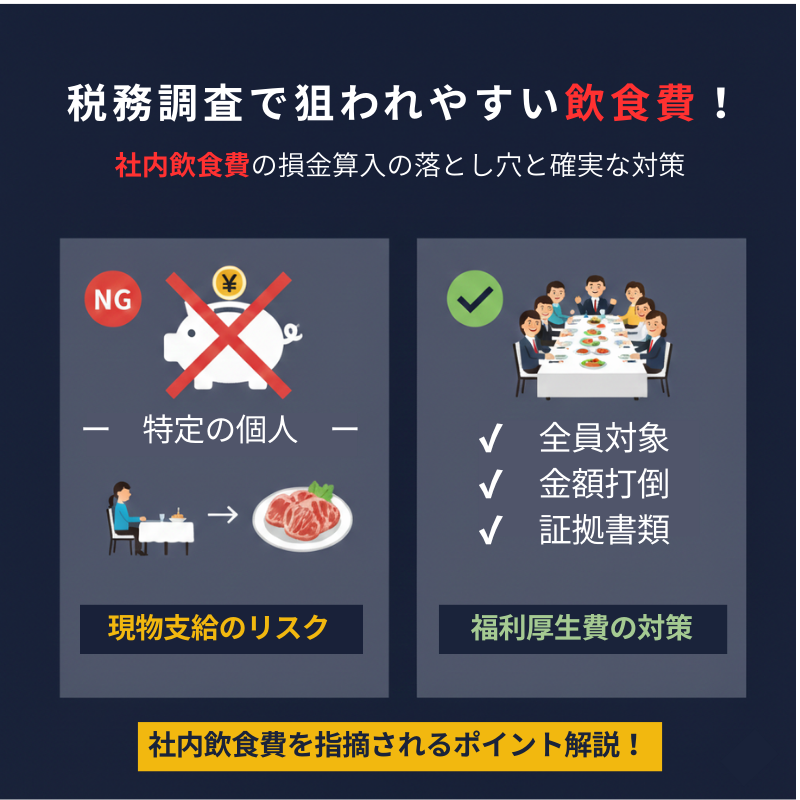

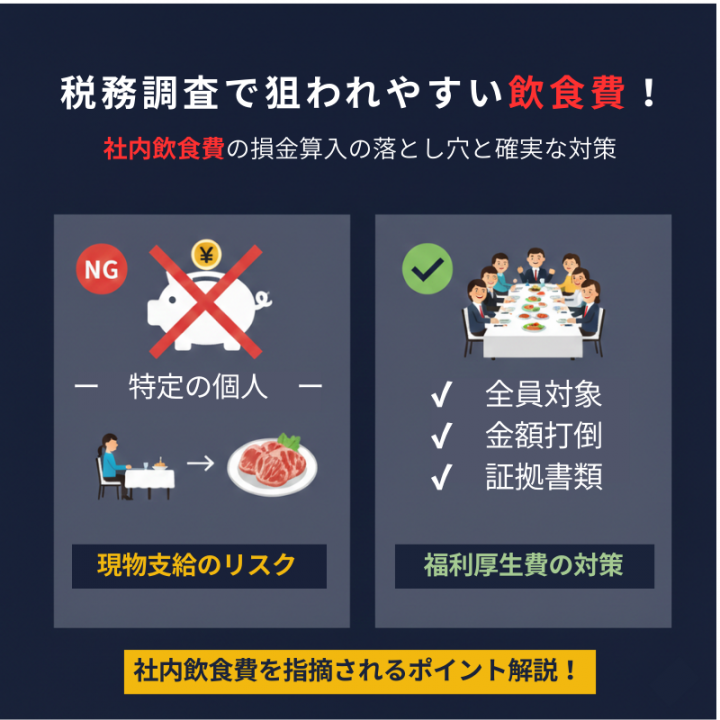

社内飲食費は福利厚生?現物給与?税務調査で指摘されない3つの対策を解説

【税務調査で狙われやすい!】

社内飲食費の損金算入の落とし穴と確実な対策

経営者の皆さん、こんな経験はありませんか?

「社員との打ち上げ費用を経費に・・・(続きはこちら)

税務調査に入られやすい企業の特徴

税務調査に入られやすい企業の特徴

税務調査は無作為に行われるわけではありません。税務署は膨大なデータを分析し、申告内容に疑問がある企業を優先的に選定して・・・(続きはこちら)

- 1